Analiza: Austrijske banke godinama su ostvarivale ekstremne profite na švicarcu u cijeloj istočnoj Europi

Takve profite banke nisu smjele ostvarivati u Austriji

Kristijan nije mogao spavati i šetao je nervozno spavaćom sobom. Marija se probudila i pita ga što ga muči. „Sutra moram vratiti 10.000 švicarskih franaka Dobriši, a nemam ni kune“. Marija ustane, otvori prozor i poviče: „Dobriša, Kristijan nema ni kune i sutra ti neće vratiti dug“. Zatvori prozor i zadovoljno kaže Kristijanu : „Ti se sada vrati u krevet a neka Dobriša šeta.“

Zbog političke korektnosti zamijenjena su imena u prastarom vicu o dugu koji za našu priču može poslužiti kao najbolji opis trenutnih odnosa između dužnika,banaka i Vlade koju u vicu zamjenjuje Fata , oprostite Marija. Jedino nedostaje HNB koji je svojom politikom nemiješanja i suzdržavanja od aktivnog djelovanja u prošlih 12 godina zapravo i najodgovorniji za balon bankarskih plasmana u nenaplative hipotekarne kredite.

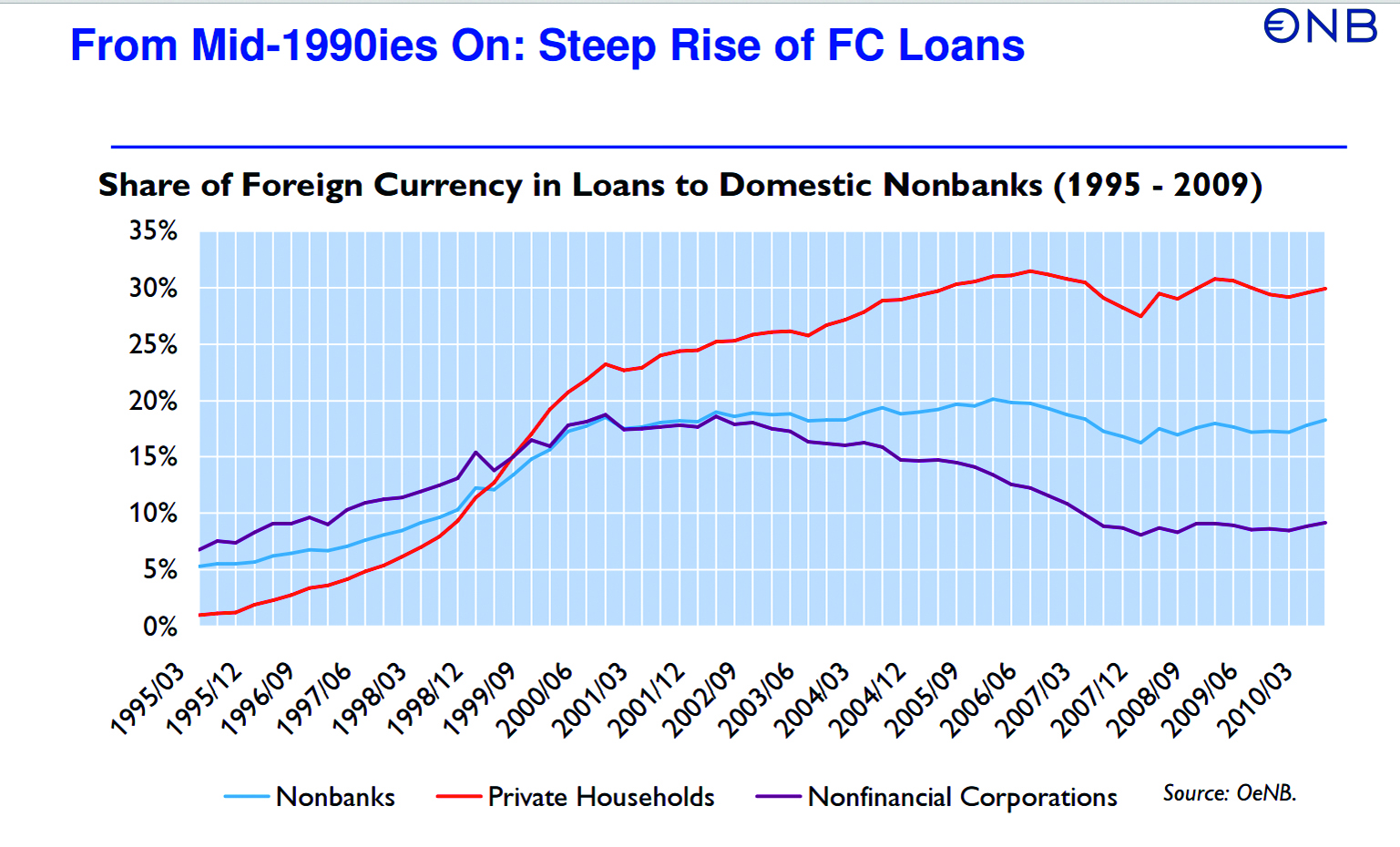

Austrijske banke počele su davati kredite u stranim valutama svojim klijentima u Austriji polovinom devedesetih. Ukupan udio kredita u stranoj valuti danih građanima do 2006. dosegao je 31 posto, a sredinom 2011.g . još je uvijek iznosio 30 posto odnosno 42 milijarde eura. Više od 80 posto navedenog iznosa odnosi se na bullet kredite, što znači da se glavnica plaća na kraju otplatnog razdoblja. Krajem 2009.g. austrijska kućanstva bila su primatelj 2,6 posto svih kredita u eurozoni , ali je na njih otpadalo 42,7 posto svih kredita danih u stranim valutama.

Eksplozivan rast

Zašto su austrijske banke toliko voljele kredite u SFR, JPY ili USD? Sve do 1990. austrijsko bankarsko tržište je potpuno nevažna i periferna točka na mapi financijske Europe. Pad željezne zavjese nekolicini lokalnih bankara otvara pristup tržištu koje Beč ponekad doživljava kao prostor austrougarske imperije. Ekspanzija na nove prostore bila je praćena i plasiranjem do tada nezamislivih bankarskih proizvoda, najprije na domicilno tržište, a nakon ograničenja koja je nametnuo austrijski regulator rizični plasmani eksplozivno rastu u gotovo svim državama koje tek otkrivaju čari i nedostatke kapitalizma.

Depoziti građana i gospodarskih subjekata u austrijskim bankama nisu u CHF pa se postavlja pitanje zašto austrijske banke nude proizvode u švicarskim francima? Banke su iste kupovale na međubankarskom tržištu zbog razlike u kamatnim stopama s namjerom da ih pretvore u lukrativne plasmane građanima i gospodarstvu. Uz valutni rizik plasmani u stranim valutama imali su još jedan potencijalno visoko rizični dodatak. Naime, 70 posto kreditnih plasmana bilo je odobreno RPVu (repayment vehicle), austrijski građani bi otplaćivali kamatu na poseban investicijski račun koji je služio za daljnje ulaganje u razne tipove vrijednosnica, a glavnica se otplaćivala na kraju kreditnog razdoblja. Sve navedeno uočio je austrijski financijski regulator FMA te 2003.izdao “Minimalne standarde za davanje i upravljanje kreditima u stranima valutama“. Isti između ostalog zahtijevaju od banaka pisane brošure namijenjene potencijalnim klijentima koje sadrže sve rizike zaduženja u stranoj valuti, propisuju određivanje limita u volumenu stranih kredita te obvezu banke za provođenjem stres testa minimalno jednom godišnje u različitim scenarijima promjene tečaja.

Obustava svih kredita

Austrijske banke suočene s ograničenjima na domaćem tržištu, a u želji da zadrže u ponudi iznimno profitabilan proizvod, daju nalog svojim kćerima širom nekadašnjeg socijalističkog istoka za kreditnu ekspanziju u švicarskim francima bez presedana. Ukupna izloženost u švicarskim francima austrijskih banaka na tržištima istočne Europe dostigla je 2008. iznos od 40 milijardi eura. Taj sistemski rizik nije izazvao odgovarajuću reakciju lokalnih regulatora te je put u katastrofu bio otvoren.

Kada 2006. godine davanje kredita u švicarskim francima postiže svoj vrhunac, austrijski regulator izdaje novu brošuru namijenjenu klijentima banaka o svim rizicima takvog zaduživanja. Hrvatska narodna banka kao i ostale središnje banke istočne Europe potpuno ignorira činjenicu da se njeni građani zadužuju u valuti koja s njihovim primanjima i imovinom nije baš u nikakvoj vezi. FMA, austrijski regulatorna agencija, izdaje 2008. preporuku za potpunu obustavu svih kredita u stranoj valuti.

U Hrvatskoj je i te 2008. odobreno 3500 stambenih kredita u švicarskim francima. Od ukupno 73.700 stambenih kredita u švicarcima, 90 posto ih je odobreno u razdoblju od 2005. do 2007. Kao posljedica kreditne ekspanzije epskih razmjera prosječna cijena nekretnina u Hrvatskoj u istom razdoblju povećana je za 60 posto! Taj se podatak može naći u Izvješću o problematici zaduženja građana u kreditima u švicarskim francima koji je HNB dostavila u utorak Saboru RH. Budući da je prema članku 2. stavak 1. Zakona o HNB cilj Hrvatske narodne banke : „održavanje stabilnosti cijena“, očito da HNB ne smatra da je cilj potpuno promašen kada cijene nekretnina u tri godine narastu za 60 posto. Ako HNB misli da je cilj HNB-a stabilnost cijena krumpira i cipela, onda Sabor RH mora osnovati novu agenciju koja će brinuti o stabilnosti cijena na najvažnijem od svih tržišta ili pojasniti središnjoj banci njenu zadaću.

Neprihvatljivi rizici

Na glavnoj internetskoj stranici američke vlade među ostalim možemo pronaći sve što nas može zanimati o hipotekarnim kreditima. Tako postoji i definicija predatorskog kredita. To je kredit koji si dužnik jednostavno ne može priuštiti. Može li dužnik koji ima primanja u kunama ili eurima i kupuje nekretninu koja ima cijenu isključivo u eurima dobiti kredit u švicarskim francima? Ako je pitanje postavljeno u nekoj od država u kojoj austrijske banke posluju s građanima odgovor je bio da, ali za američke banke to bi bila samo šala nevrijedna odgovora.

Valutni rizici za banku i dužnika kod hipotekarnih kredita u švicarskim francima na rok od petnaest ili dvadeset godina su jednostavno neprihvatljivi. Banka je kvalificirana strana, dužnik to nužno nije, banka je morala u pismenoj i lako razumljivoj formi objasniti sve rizike kreditnog aranžmana.To je učinila samo jedna hrvatska banka. Sve ostale su svojim postupanjem učinile djelo koje američki pravosudni i regulatorni sustav rigorozno sankcionira u milijardama dolara namijenjenih i izravnom obeštećenju korisnika kredita. Odgovorne osobe u američkim bankama su nagodbama s regulatorom i pravosuđem sebe zaštitile od kaznenog progona, ali ne i od mogućih tužbi za naknadu štete.

Banke, kao i svako drugo trgovačko društvo, trebaju uz poštivanje zakona i propisa stvarati dobit za svoje vlasnike. Regulator, u našem slučaju HNB, dužan je svojim mjerama ispunjavati cilj i zadaću zbog kojih je i osnovan. U prije spomenutom izvješću HNB-a spomenute su četiri mjere koje su poduzete „s ciljem ublažavanja problema stambenih CHF kredita“. Ni jedna od tih mjera nije poduzeta od strane HNB-a. Dvije su poduzele same banke, mogućnost konverzije CHF kredita u eurske ili kunske kredite po tržišnom tečaju i Memorandum iz lipnja 2011. kojim je omogućeno fiksiranje tečaja i pretvaranje tečajnih razlika u tzv. odgođeno plaćanje. Odziv na obje mjere je bio zanemariv. Druge dvije mjere su donijeli Vlada i Sabor RH, izmjene Zakona o potrošačkom kreditiranju kojim su u siječnju 2014. fiksirane kamatne stope u CHF, a u siječnju 2015. fiksiran je i tečaj CHF. Znači, prema izvješću HNB-a sve što se događalo na tržištu kredita i nekretnina u proteklih 11 godina nije zahtijevalo mjere sukladno cilju i zadaćama HNB-a.

Stabilnost cijena

Još jednom moram ponoviti, cilj osnivanja HNB-a je „održavanje stabilnosti cijena“. Problem kredita u CHF ne bi postojao u ovom obliku i opsegu da je HNB svojim mjerama spriječila stvaranje kreditnog i nekretninskog balona od 2005.g. do 2007. Rast cijena nekretnina od 60 posto i odobrenih 66.000 kredita u CHF u te tri godine nisu se dogodili austrijskom regulatoru. Balon su stvorile austrijske banke uz prešutnu dozvolu hrvatskog regulatora. Hrvatska narodna banka je mogla bar prevesti i primijeniti austrijske „Minimalne standarde“ iz 2003. odnosno izdati prevedenu austrijsku brošuru za potencijalne korisnike kredita u CHF iz 2006.

Ništa od toga nije učinila, ali je zato prošlog petka pustila u medije iznos ukupne štete za banke. Naknadna pamet ipak je iznudila ublažavanje rječnika jer ipak nije funkcija središnje banke strašiti javnost i huškati one koji nemaju dug u CHF protiv onih koji ga imaju. Sam iznos od 8 milijardi kuna navodne štete za bilance banaka ni na jedan način nije obrazložen. Ako je jedna petina kredita u CHF nenaplativa po priznanju samih banaka, onda se za razliku između vrijednosti založene imovine i potraživanja banaka za te kredite ne može ispostaviti račun državi.

Ukoliko je kalkulacija štete rađena po tržišnom tečaju za CHF, onda je i udjel nenaplativih kredita osjetno veći. Naime, dužnici još nisu došli u priliku plaćati rate po tržišnom tečaju i možemo samo pretpostaviti posljedice istog. Banke su obvezne svoje bilance uskladiti prema vrijednosti založene imovine koja služi kao osiguranje plaćanja. HNB nikada nije dao podatak kolika je razlika između vrijednosti imovine i potraživanja od dužnika, ne samo za kredite u CHF, nego i za kredite u eurima. Bez tog podatka svaka rasprava o šteti koju su banke pretrpjele zbog konverzije kredita je bespredmetna.

Novi impuls za tržište

Vlada i Sabor RH trebaju promijeniti Zakon o HNB-u te mu po uzoru na američki FED kao ciljeve postaviti maksimalnu zaposlenost i stabilne cijene. Ministarstvo graditeljstva i Ministarstvo financija bi trebali osnovati Agenciju koja će brinuti o građanima koji ne mogu osigurati ili sačuvati svoj dom, opet po uzoru na američki „Making Home Affordable“.

Zadaća Agencije bi bila da pomaže građanima svojim stručnim savjetom pri ugovaranju hipotekarnih stambenih kredita te u slučaju problema s plaćanjem rata i ugovaranja moratorija odnosno reprogramiranja stambenih kredita. U slučaju nemogućnosti otplate stambenog kredita Agencija bi imala zadaću osigurati opciju povratka nekretnine banci i otpisa razlike između vrijednosti nekretnine i potraživanja banke za neotplaćeni dio kredita ( walk away ). Agencija bi posredovala i pri zajedničkoj prodaji založene nekretnine na tržištu po cijeni koja je manja od vrijednosti tražbine uz uvjet da se razlika otpisuje ( short sale).

Vlada i Sabor trebali bi donijeti propise kojima bi regulirali ugovaranje stambenih kredita koji kao osiguranje naplate imaju isključivo samu nekretninu ( non-recourse loan ), a sve prema regulativi u 13 američkih saveznih država. Sve navedeno bi razriješilo preostale negativne posljedice kredita u CHF i bitno pomoglo dužnicima u eurima i kunama te aktiviralo tržište kuća i stanova.

Banke i HNB su navodno podržali „walk away“ i „short sale“ opcije te primjenu „non-recourse“ modela te bi Vlada još prije izbora trebala izmjenom poreznih propisa omogućiti njihovu primjenu. Dužnik koji otplaćuje dobiveni kredit od 150.000 eura za stan koji danas ima tržišnu cijenu od 100.000 eura, a preostali dug je 120.000 eura mora dobiti opciju zajedničke prodaje nekretnine ili njenog povrata banci te otpisa razlike. Ta mogućnost treba postojati za sve vrste stambenih kredita bez obzira na valutu i iznos. Dužnici će moći preseliti u nekretnine koje odgovaraju njihovom sadašnjem materijalnom položaju, tržište nekretnina će dobiti novi impuls zbog bitno nižih cijena i većeg volumena transakcija, a banke će napokon svoju imovinu svesti na realne iznose.

Nekontrolirano pucanje

Prijetnje banaka sudskim tužbama, korištenje medijskih kanala za plasiranje scenarija u kojima se tvrdi da će doći do povećanja poreza i kamata zbog konverzije kredita te da će trošak konverzije snositi svi građani jednostavno ne odgovaraju činjenicama.

Austrijske banke kao dominantna kategorija vlasnika hrvatskih banaka su u proteklih sedam godina ostvarile ekstra dobit iz svojih plasmana u CHF ne samo na hrvatskom nego i na svim ostalim tržištima „nove Europe“. Dobit je posljedica neočekivano visokih pozitivnih tečajnih razlika pod uvjetom da ih dužnici mogu platiti.

Budući da je potpuno jasno da založena imovina vrijedi bitno manje nego u trenutku davanja kredita, da dobar dio dužnika ima manja primanja nego prije sedam godina, vrijeme je da banke svedu svoje tražbine u realne tržišne okvire. Postupno ispuhavanje balona na tržištu nekretnina sigurno je bolan proces za sve koji su u njega puhali, ali kada balon nekontrolirano prsne, onda je i šteta koja nastaje nemjerljivo veća.

Analiza je objavljena u tiskanom izdanju Telegrama 19. rujna 2015.