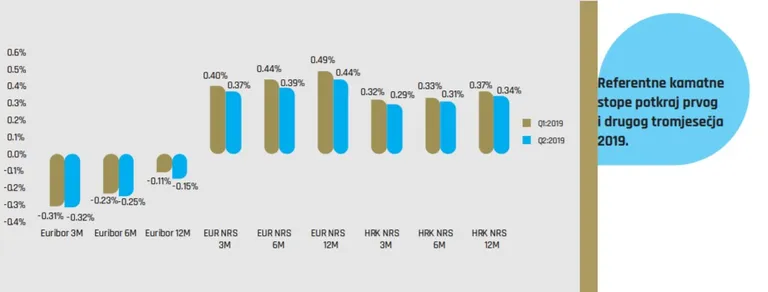

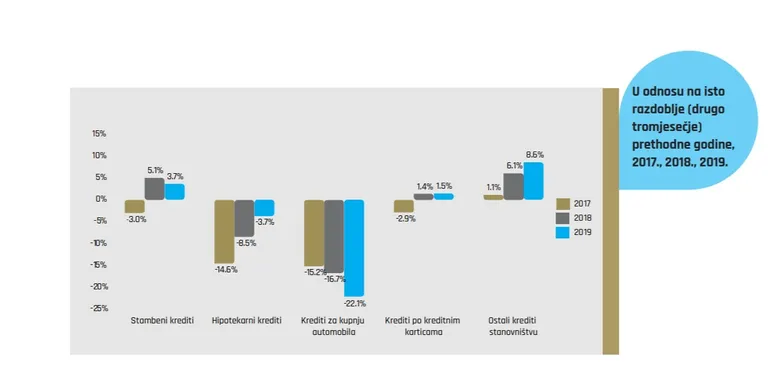

Smanjenje kamatnih stopa hrvatskih banaka nastavilo se ovog ljeta, a prosječna kamatna stopa na novoodovrene stambene kredite stanovništvu približila se 3%, javlja HUB.hr. Spomenuti postotak predstavlja znatno smanjenje u odnosu na kraj prošle godine kada je prosjek iznosio 3,6% u kunama i 3,4% uz valutnu klauzulu. Gledajući međunarodnu usporedbu raspoloživu za lipanj prema metodologiji Europske središnje banke, vidi se da je hrvatski prosjek od 3,2% bio približno jednak Litvi i Češkoj (3,1%) i malo veći nego u Sloveniji (2,9%). Na ovu vrstu kredita, veće kamatne stope imale su Bugarska, Latvija i Mađarska, a niže Slovačka i Estonija.

S prosječnom kamatnom stopom na kredite stanovništvu za ostale namjene od 6,3% u srpnju naprema 6,6%, koliko je prosjek u kunama iznosio potkraj 2018., te od 5,1% uz valutnu klauzulu, Hrvatska je uz Sloveniju (6%) pozicionirana kao zemlja s najpovoljnijim kreditnim uvjetima za ovu vrstu kredita među zemljama Nove Europe. Kada se gleda šira usporedba s razvijenim zemljama europskog područja, kamatne stope na kredite stanovništvu kreću se unutar intervala određenim najvišim i najnižim prosječnim kamatnim stopama. Primjerice, kamatne stope na kredite za ostale namjene bliže su donjoj granici intervala. Slično vrijedi i za kamatne stope na kredite tvrtkama.

Koji su razlozi nastavka pada kamatnih stopa?

Nastavak trenda pada kamatnih stopa može se objasniti padom kamatnih stopa na depozite. Unatoč tome što su ove kamatne stope i prije bile iznimno niske, tijekom 2019. pronađen je dodatni prostor smanjenja za oko 0,2 postotna boda kod depozita stanovništva. Ranije, sličan prostor kod depozita je iscrpljen zbog brže konvergencije ovih kamatnih stopa prema nuli, piše HUB.

Drugi razlog pada kamatnih stopa je jačanje konkurencije i uvjeti rasta i oporavka potražnje za kreditima. U drugom kvartalu je kamatna marža iznosila 2,54% u usporedbi s 2,57% na kraju prošle godine, odnosno 2,80% sredinom 2018. No, zbog fundamentalnih slabosti kao što su rizici i slabost institucija koje uređuju prisilnu naplatu i usporavanja gospodarske aktivnosti, natjecanje za nove volumene kreditnih poslova nailazi na ograničenja. Usporavanje gospodarske aktivnosti u Hrvatskoj se osjetilo u drugom tromjesečju, a u nekim drugim državama EU-a, poput Njemačke koja je naš najvažniji trgovački partner, zabilježen je pad. U sektoru poduzeća takve informacije i kretanja povećavaju oprez, a to niti malo ne pogoduje ekonomskom optimizmu.

Rizik i dalje presudno oblikuje hrvatski prinos

Do slabljenja potražnje i intenziteta tržišnog natjecanja može dovesti slabost očekivanja. Međutim, ta pojava povezana je i s nastavkom razdoblja povijesno najnižih kamatnih stopa na tržištu novca. To i dalje stvara povoljan okvir za smanjenje kamatnih stopa, premda manjim intenzitetom u usporedbi s proteklom godinom dana. Nove mjere Europske središnje banke očekuju se u rujnu, a one će produljiti razdoblje monetarne ekspanzije. Novo seljenje kapitala iz rizičnih instrumenata, poput dionica u državne obveznice, pokrenuli su slabiji izgledi u gospodarstvu uz očekivanje monetarne ekspanzije.

Porast potražnje i cijena doveo je do snažnog smanjenja desetogodišnjeg prinosa na njemačke obveznice, s oko -0,2% u lipnju na oko -0,7%, a hrvatske obveznice iste ročnosti zabilježile su i veće smanjenje, te se njihov prinos trenutačno kreće na historijskom minimumu od oko 0,65%. No, rizik i dalje presudno oblikuje hrvatski prinos koji je i dalje veći od recimo slovenskog (oko -0,2%). To pak znači da su kamatne stope na kredite u Hrvatskoj sličnije slovenskim kamatnim stopama na kredite nego što pokazuje razlika obvezničkih prinosa koja se zadržavaju blizu granice od jednog postotnog boda. Navedeni uvjeti pogodovali su daljnjem smanjenu referentnih stopa, međutim, intenzitet smanjenja je razmjerno malen jer su referentne stope još od prije vrlo niske.

Europska ekonomija pred recesijom, Brexit i trgovinski rat SAD-a i Kine

Tržišna situacija ove godine je vrlo različita od one u 2018. godini. Gospodarski rast u EU je tada bio solidan, a Europska središnja banka najavljivala je moguće povećanje kamatnih stopa dok je američka središnja banka već bila odmakla s rastom svojih kamatnih stopa. Regulatori diljem svijeta upozoravali su s više ili manje otvorenim preporukama za potrošače vezanim za fiksiranje kamatnih stopa. Međutim, ambijent je do danas znatno promijenjen: američki FED je započeo sa smanjivanjem ranije podignutih stopa, a Europska središnja banka odustala je od ranijih najava te najavila suprotno - nove mjere monetarne ekspanzije.

Dok to s jedne strane znači nastavak povoljnog okvira za kretanje kamatnih stopa oko historijskih minimuma, s druge strane, promjena je rezultat ponašanja europske ekonomije na rubu recesije te povećanih globalnih rizika koji su povezani s neizvjesnim rezultatima trgovačkog rata između SAD-a i Kine, ali i s Brexitom. Prvi utjecaj idealan je za nastavak smanjenja kamatnih stopa, dok je drugi rizičan. HUB zaključuje da novi program Vlade o poticanju stambenih kredita i stanje na hrvatskom tržištu pokazuju da je nastavljen pad kamatnih stopa na stambene kredite.